Una

Economía Para Canarias

correo

electrónico

amagacan@mixmail.com

Desarrollo

de una Nación

1999.

UNA

ECONOMÍA PARA CANARIAS

INDICE

-

Introducción

................................................................................................

3

0.1.- La interdependencia como relación internacional

..........................

5

0.2.- La interdependencia y la Reserva de Inversiones Canarias

.............

6

-

El capital canario; situación actual e historia

.............................................

9

1.1.- Deficiencias financieras

.................................................................

9

1.2.- Falta de alianzas, de economías de escala

....................................

11

1.3.- Falta de apoyo institucional, desventajas frente a los capitales

foráneos

...............................................................................…..

12

1.4.- Alternativas

..................................................................................

12

-

Estructuración del mercado de trabajo; el capital humano ......................

14

-

El modelo de desarrollo canario. Rentas

....................................................

19

3.1.- Rentas agrícolas

...........................................................................

19

3.1.1.- sobre el agua

...................................................................

20

3.2.- Rentas ganaderas

........................................................................

21

3.3.- Rentas piscícolas

........................................................................

23

3.4.- Rentas climáticas, turismo

..........................................................

24

3.5.- Rentas comerciales; situación actual y definición de

escenarios

..................................................................................

27

3.5.1.- comercio interno

............................................................

29

3.5.2.- comercio U.E.

................................................................

30

3.5.3.- comercio con Africa

......................................................

31

3.6.- Rentas industriales

....................................................................

33

3.7.- Territorio, urbanismo y construcción

........................................

34

3.8.- Rentas financieras

.....................................................................

35

Infraestructuras

...........................................................................................

37

Desarrollo

institucional...............................................................................

40

UNA

ECONOMÍA PARA CANARIAS

INTRODUCCION

Como AMAGA

- Alternativa Maga Nacionalista -,

apostamos por desarrollar una economía

canaria, es decir, una explotación económica a partir de las riquezas y

potencialidades de nuestra tierra que beneficie realmente a la comunidad

(capital y mano de obra) canaria. Una

economía para Canarias, lejos de la actual situación donde la

economía en Canarias se fundamenta en la explotación de nuestros

recursos para beneficiar a otras comunidades (capitales y manos de obra) como

indican las cifras oficiales que exponemos

a continuación.

Es

deber de cualquier gobierno prever y actuar para que el tejido económico de su

comunidad esté equilibrado y posibilite que la riqueza que se genera en su

territorio, favorezca fundamentalmente a la propia comunidad y no a agentes económicos

y sociales externos.

Para

eso es necesario tener un modelo económico de desarrollo, un modelo integrado

de explotación de los diferentes sectores económicos que permita la generación

de valor añadido a partir de nuestras potencialidades, y que perdure en el

tiempo permitiendo la estabilidad del capital y de la mano de obra, también a

medio y largo plazo.

En ese sentido, el Gobierno Canario es corresponsable de que el 31 % del

PIB canario ( 1 billón de ptas. en 1997, 6´216 billones aproximadamente entre

1990-1997), favorece directamente a agentes económicos y sociales no canarios,

residenciados fuera de Canarias, por

las transacciones del sector público y privado.

Sin duda, cualquier economía moderna puede tener un saldo positivo de

salida en las transacciones de capital con el exterior. Lo que distingue una

economía de otra es el carácter de ese saldo, si el mismo son inversiones en

el exterior que retornan en rentas. O si al contrario, el saldo son rentas que

se pierden como es el caso canario.

También

es corresponsable el Gobierno que el 12% de lo producido con nuestras riquezas

son aportaciones, vía rentas del trabajo, a la estabilidad económica del

Estado, y en menos medida de la Unión Europea, lo que supone hasta un 43 % del

PIB canario que favorece a esos mismos agentes si no tomamos en cuenta donde están

residenciado.

Sin olvidarnos que otra parte, significativa pero no controlada son; a.-

Servicios públicos recibidos por turistas y transeúntes, que no retornan a

Canarias, pues el Estado no los devuelve. b.- O los fondos de formación del

ICFEM que están ayudando al funcionamiento de empresas como RIU o ALCAMPO; c.-

O el desarrollo del convenio de carreteras que gracias a la acción del P.G.C.,

y la colaboración del PP y PSOE,

en torno a un 50 % de su financiación se va fuera.

Y algo más grave aún, la despreocupación por parte de los diferentes

gobiernos para contabilizar y evitar extracciones directas de nuestras riquezas

como es el caso del saqueo de nuestros bancos de pesca.

Con lo que el porcentaje del PIB canario que se nos va, está por encima

del 50 %. Y si algo así como el

50% de nuestro PIB, se va fuera, ¿Para que crecer más?. ¿Por qué no

reorganizar la economía para que un mayor porcentaje quede en Canarias?.

No hay que estropear más nuestro territorio, hay que organizarnos para

que las riquezas canarias queden en Canarias.

En esa línea, cuando hablamos de modelo económico de desarrollo,

estamos hablando claramente de una posición activa en todos los sectores económicos

que dirija los mismos a un grado de desarrollo óptimo para la sociedad canaria,

así como a su interconexión unos con otros en un tejido donde se de la

retroalimentación mutua.

Desarrollo óptimo y retroalimentación en una red empresarial canaria

eficiente que canalice y retenga el valor añadido que se produce en Canarias y

haga que nuestra Comunidad se integre desde la interdependencia en la economía

mundializada.

Desde AMAGA

- Alternativa Maga Nacionalista -,

apostamos por un consenso entre los diferentes agentes económicos, sociales y

políticos para organizar nuestra economía en la dirección que se explica en

este documento, donde hacemos;

- Un análisis crítico de la situación actual

- Una explicación de la filosofía económica con que deberíamos

actuar.

- Y por último, una concretización por sectores de esta filosofía.

0.1.-

La interdependencia como relación internacional

No podemos olvidar que el actual contexto económico se caracteriza, más

que nunca, por la mundialización de la economía, la internacionalización de

las economías.

Pero es peligroso olvidar las formas en que los países económicamente más

fuertes y estables afrontan esa mundialización de la economía.

1.- Es significativo que en USA, a pesar de su potencial comercializador

y su importante desarrollo industrial, el sector agrario, las tierras cultivadas

se hayan multiplicado por más de cinco desde la década de los 50.

En esa misma línea hay que destacar la decisión de USA y de la UE, por

mantener su potencial industrial.

2.- No es menos significativo que en el informe de Octubre de 1998, el

propio Fondo Monetario Internacional, alabara las políticas socialdemócratas

de la Unión Europea, como garantes a medio plazo del propio desarrollo

sostenido.

Es más significativo, si recordamos que el mismo FMI, hace tan sólo

unos meses acusara a la UE de frenar el crecimiento económico mundial por

resistirse a las medidas liberalizadoras.

Sin embargo, y una vez más, el propio ciclo económico está demostrando

que son las economías más liberalizadas (los famosos dragones económicos asiáticos)

las que generan las crisis económicas mundiales, y que las economías que

combinan el desarrollo productivo con el desarrollo social (mayoría de países

de la Unión Europea), tienen la capacidad para amortiguar la crisis

y sobrellevar sin traumas las recesiones. Sin traumas, ni

contradicciones, porque, qué coherencia económica supone que el Estado japonés

tenga que intervenir para sanear el sistema financiero nipón, o poner en marcha

un plan de incentivación del consumo privado en el más puro espíritu

Keynesiano, donde está la autorregulación de los mercados, y con él, el

principio neoliberal de no intervención estatal en la economía.

Desarrollo

productivo (generación de valor añadido), y desarrollo social (distribución

de riquezas) son las claves para garantizar el bienestar en una sociedad, y son

las claves para que una comunidad nacional tenga autonomía, independencia de

actuación económica dentro de los flujos económicos mundializados, o en caso

contrario, esté sometida a los intereses de otras comunidades nacionales dentro

de esos flujos económicos.

En la actual economía mundializada, el desarrollo productivo y el

desarrollo social indican el status de interdependencia o de dependencia de una

comunidad nacional (de sus capitales y de su mano de obra), en sus relaciones

económicas con otras comunidades.

Es deber del Gobierno lograr que Canarias deje de ser dependiente y

pasemos a relacionarnos con otros desde la interdependencia, evitando que

nuestra tierra se este deteriorando (excesiva urbanización, escasez de agua

para la agricultura, esquilmación de nuestros caladeros, etc. ) y articulando

un tejido económico que permita que las riquezas canarias se queden en ese

tejido, es decir, en Canarias.

0.2.-

La interdependencia y la Reserva de Inversiones

La RIC, Reserva de Inversiones Canarias, perseguía solucionar la

debilidad del capital canario, del tejido económico, y acabar con la continua

descapitalización que padecemos.

Esa debilidad del capital, se traduce en una ineficiente red empresarial

que, es lo que lleva a su vez a que la mayor parte de los beneficios, del valor

añadido que se genera en nuestra tierra, se “escape” por la puerta falsa.

Ante esta situación, la reserva de inversiones pretendía la aparición

de una bolsa de capital suficiente para financiar una red empresarial en todos

los sectores actuales de nuestra economía, con el fín de conseguir un papel

hegemónico de nuestro capital, así como la reestructuración de toda la economía,

de forma que aquellos sectores con baja rentabilidad por unidad invertida, caso

del turismo y de los cultivos de exportación, aumenten esa rentabilidad para

que dejen el beneficio posible en el caso del turismo, o no necesiten

subvenciones para subsistir como es el caso del sector agrícola.

La reserva de inversiones debía servir para activar nuevos sectores económicos,

caso de:

a.-

las ofertas de ocio-turístico alternativo,

b.-

para el rescate de sectores como la pesca, tanto en dotación de flotas

pesqueras, como la puesta en marcha de plantas de producción piscícolas, así

como de sus derivados industriales.

c.-

el desarrollo de las nuevas tecnologías, autopistas de la comunicación, etc.

d.-

control canario de sectores estratégicos, energía, transporte, etc.

Reserva de Inversiones Canarias tenía que ser igual a Capitalización, a

diversificación económica, a desarrollo del tejido empresarial.

Tenía que ser igual, pero la realidad esta siendo otra.

La presión de capitales foráneos: Banco Santander-urbis, flota pesquera

vasca, flota pesquera holandesa, Fomento Construcciones y Contratas, PRISA,

ENDESA, IBERIA, Telefónica, multinacionales de la alimentación, etc., unida a

la presión de los partidos estatalistas PP y PSOE, y a la actitud sumisa y

claudicante de CC, han llevado también al empresariado canario a una posición

sumisa y claudicante, renunciando a desempeñar el papel hegemónico en la

economía canaria que le corresponde, controlando sus sectores estratégicos y

el valor añadido, beneficios generados.

No se entiende que el Gobierno Canario, en los últimos 5 años, no haya

puesto en marcha políticas económicas que llevaran a la diversificación

verdadera del tejido económico canario, sino que al contrario ha entregado via

concesiones los nuevos sectores estratégicos al control del capital foráneo. Y

eso a pesar de los recursos financieros con los que se ha contado y con las

empresas existentes predispuestas a ser ese tejido económico.

Los movimientos internos de capital dirigidos a adquirir nuevos terrenos

para urbanizar; a aumentar las explotaciones plataneras; a nuevas inversiones en

el Puerto de La luz, significan una renuncia a los intereses del propio capital

canario.

Las incursiones en las mismas iniciativas empresariales de siempre, a

expensas de las subvenciones oportunas, sólo demuestran el carácter

especulativo de dichas inversiones, su falta de capacidad para articular un

tejido económico canario, canario,

estable y rentable. La clase

empresarial canaria, se conforma con mantener un lugar secundón en sectores

estratégicos como UNELCO, Binter, Gas Ciudad, así como en el sector turístico

( sector dirigido por capital foráneo, especultativo-inmobiliario como es el

caso del Banco Santander-urbis), dejando completamente en manos de esos

capitales foráneos sectores como el pesquero, o los de innovación económica.

Son significativos el papel casi nulo en la RTVC, y la huida en el sector

alimentario.

Si la renuncia empresarial es grave, lo más grave es ver como desde las

Instituciones ( CC y PP ), con la complicidad del PSOE, entregan los sectores

estratégicos a la dirección de capitales foráneos.

El abanderamiento de las mismas Instituciones de

las iniciativas especulativas con una falta intencionada de perspectivas

estratégicas para canalizar las incursiones del capital canario en sectores e

iniciativas no saturadas, y con posibilidades reales de valor añadido y

rentabilidad económica y social, nos condenan a no tener iniciativas económicas

de futuro, y permite que el capital foráneo siga teniendo las llaves del

desarrollo económico en Canarias, y con las llaves sigan llevándose el fruto

de las riquezas canarias, aprovechándose del deterioro de nuestro territorio.

De ahí que el capital canario no tengan donde invertir los fondos de la

reserva de inversiones. Si dejamos en manos del capital foráneo nuestro tejido

económico, ¿dónde se puede invertir?.

-

Pues en la destrucción de nuestro territorio, como socios secundones en

la compra de suelo para más urbanizaciones turísticas, que bajen aún más la

calidad de nuestra oferta turística. ¡Adiós a la reconversión de la actual

planta alojativa !.

-

Pues en la financiación de las obras públicas que debería financiar en

su integridad el Estado español (para algo saca de nuestra economía más de

700.000 millones de pesetas cada año). Obras que se deberían ejecutar a un

ritmo adecuado para nuestro tejido económico-laboral, y no a un ritmo acelerado

para que no se pierdan los fondos europeos con los que el Estado se ahorra sus

obligaciones con Canarias. Ritmo que está suponiendo un grave desequilibrio en

el mercado de trabajo, en donde si miramos el análisis comparativo de los

diferentes indicadores; población activa total, población activa

construcción y densidad poblacional, entre Canarias y el Estado, tenemos

que por cada español en la construcción hay más de tres residentes canarios

dedicados a la misma actividad, y siguen faltando

-

Por último, pues en inversiones en el exterior. Si dentro de casa sólo

podemos tener un papel secundón, o ninguno, hay que salir fuera. Ahora salen

los capitales canarios como en el pasado

salió nuestro capital humano, las personas que no podían desarrollar un papel

económico directivo, y que salieron a Venezuela, Cuba, Miami, etc., para

recibir el reconocimiento y las posibilidades que en Canarias el colonialismo

nos niega.

Antes

las personas, ahora los capitales, ¿no será el momento en que los canarios nos

pongamos en nuestro sitio?.

Reconducir la situación, requiere de decisiones políticas y decisiones

empresariales, decisiones que lleven a la articulación del tejido económico.

Decisiones políticas y empresariales

coordinadas, desde la colaboración entre los diferentes agentes

canarios, con un análisis detallado de potencialidades de nuestras rentas y un

acuerdo estratégico para afrontar colectivamente el aprovechamiento de esas

rentas, y que su explotación no conlleve que el 50 % del PIB se nos va.

Un acuerdo estratégico que requiere un cambio de correlación política

en las instituciones canarias y para lo que AMAGA

- Alternativa Maga Nacionalista -

se

ofrece a la sociedad como alternativa política para canalizar y producir ese

cambio de correlación política, que permita la implicación de las

instituciones canarias con el capital y la mano de obra para alcanzar el status

de interdependencia dentro de la economía mundializada.

EL

CAPITAL CANARIO

SITUACIÓN

ACTUAL E HISTORIA

De todos es conocido que el capital canario tiene una serie de características

que dificultan una acción hegemónica en la economía canaria.

1.-

Deficiencias financieras

2.-

Inexistencia de alianzas, economías de escala

1.

en un mismo sector

2.

entre sectores

3.-

Falta de apoyo político institucional- situación de desventaja frente a los

capitales foráneos.

1.1.-

Deficiencias financieras:

Las

deficiencias financieras afectan todos los niveles empresariales:

a.-

Las deficiencias financieras del pequeño empresariado, dependiente por ello de

la financiación externa en un porcentaje por encima de lo económicamente

racional, hace que el esfuerzo empresarial no signifique, la mayoría de las

veces, un desarrollo de la propia estructura de capital, sino que los

rendimientos de la actividad se trasladan a agentes económicos externos:

a.1.-

Mediante intereses y amortizaciones al sistema financiero, básicamente foráneo.

a.2.-

Mediante compras a los proveedores, básicamente multinacionales.

b.-

En lo que se refiere a las grandes empresas, dichas deficiencias, concretizadas

en problemas de liquidez que no de activos, las obligan a seguir las directrices

económicas de multinacionales que como es lógico, intervienen en su propio

beneficio, sin preocuparse de mantener un tejido económico estable y duradero,

imponiendo una dinámica económica que no permite la consolidación

empresarial.

La

situación se padece de forma más drástica en el pequeño y mediano comercio,

que además nos presenta una clara evolución histórica de como un fuerte

desarrollo económico, por su propia

aceleración, puede terminar en una situación de debilidad generalizada.

La

historia del pequeño comercio es significativa, por la propia importancia de

este sector en los años 60 y 70 en los flujos monetarios del comercio

internacional, que lo llevó a acomodarse en una situación de mucho movimiento

económico y de grandes flujos monetarios por una doble coincidencia:

1.-

Canarias como enlace de las relaciones comerciales intercontinentales, que

significó grandes movimientos import-export y el desarrollo de un importante

subsector en torno a esa actividad.

2.-

Canarias como puerta comercial internacional del Estado español, que

significaba una flexibilización de la situación proteccionista de la producción

en España, permitiendo que la población española pudiera abastecerse de

productos internacionales, Unión Europea, Japón, etc. de una forma moderada

que no dañara su producción nacional.

La

dificultad del traslado, para ellos implicaba moderación en la importación de

productos, para Canarias implicaba

un doble ingreso; 1º en el sector

turístico. 2º en el sector del pequeño comercio minorista que abastecía de

los productos internacionales a esos turistas españoles.

Grandes

flujos que le permitían ser un sector saneado, aunque dichos flujos no se

utilizaran para un desarrollo consolidado de los pequeños comercios, como

tejido empresarial estable, sino que se empleaban en un excesivo aumento de los

stock de mercadería (como si todo lo que se comprara se pudiera vender), en la

errónea concepción de que una empresa comercial, para desarrollar su capital,

solo necesita aumentar su mercadería.

Mercadería

internacional en todos los casos, sin que minoristas, ni mayoristas, salvo

contadas excepciones, aprovecharan esos momentos buenos para desarrollar marcas

propias, distintivas, que le supusieran una ventaja comparativa ante la saturación

de los mercados. Al contrario, los fuertes flujos comerciales diezmaron la

producción interna, en una dinámica económica de enfrentamiento entre el

capital comercial y el capital industrial y productivo.

La

falta de una alianza significó en un principio la debilidad de nuestra producción

propia, y hoy, está significando la debilidad del tejido comercial canario.

La

incorporación de España en la unión Europea, el acceso por ello de los

productos europeos a los mercados españoles a precios semejantes de los

existentes en Canarias, significó la pérdida de buena parte de ese flujo

comercial.

La

falta de marcas distintivas, y de un mercado sociológico estructurado, facilitó

la entrada de firmas comerciales foráneas que con su acceso más competitivo a

las marcas internacionales, copan el mercado interno.

Entre

un suceso y el otro, el pequeño comercio canario está ahogado, con graves

problemas financieros, sin capacidad para originar una reestructuración que lo

ponga en situación empresarial competitiva frente a las empresas de capital foráneo.

1.2.-

Falta de alianzas – falta de economías de escala.

La

propia dinámica explicada del sector comercial expresa la falta de alianzas, de

uniones de capital, entre los diferentes sectores económicos y dentro de un

mismo sector.

Como

si la consigna fundamental para el éxito empresarial fuera “tonto el último”,

cada cual corrió por su cuenta en los momentos de bonanza económica, creciendo

como autistas, y jugándosela, en la mayoría de los casos, a una sola carta.

Al

tonto el último, le siguió el “esto es pasajero” que llevó a que se

esfumaran buena parte de los recursos financieros acumulados.

Por

último, con un “sálvese quien pueda” se intenta sobrevivir cada día ante

la presión de las multinacionales que compiten con mejores condiciones

empresariales.

O

se negocia para actuar de secundón y/o comisionista de los inversores foráneos,

“verdadera lotería para un empresario canario”.

Siempre

con iniciativas individuales, sin capacidad para lograr economías de escala más

ventajosas que las que traen las empresas multinacionales.

Quizás

el último caso más claro, lo tenemos con la penetración de Superdiplo en el

mercado alimentario. En una guerra entre cadenas canarias Hiperdino, Cruz Mayor

y Juan Sánchez, se asfixiaron económicamente las tres, e incluso en el momento

final, en vez de negociar una alianza entre ellas para aprovechar las economías

de escala de la mayor red de Canarias, con una situación casi monopolística en

Gran Canaria, con la posibilidad incluso de aumentar las economías de escala

comerciales negociando también acuerdos de distribución de marcas con

productores canarios, optaron al contrario por negociar individualmente su

entrega a una multinacional.

Al

final, una multinacional tiene secuestrado buena parte del mercado de la

alimentación canario, imponiéndose sobre las estructuras productivas sin que

signifique una mejora en la calidad del servicio

y/o en los precios para los consumidores, con la “única” competencia

de otras multinacionales.

Estas

actitudes han ayudado a que las fuerzas políticas, las centralistas por vocación,

las de disciplina canaria por oportunismo, actuarán en favor de los capitales

externos sin pagar ningún precio político.

1.3.-

Falta de apoyo institucional – desventajas frente a los capitales foráneos.

Sin

duda, lo que planteamos no será posible sin una alianza política, sin un

cambio de relación de fuerzas políticas en el Parlamento y en el Gobierno

canario.

Un

cambio de relación de fuerzas políticas que acabe con la colaboración actual

de las instituciones canarias con los capitales foráneos, favoreciendo las

iniciativas económicas de esos capitales, en contra de los intereses de los

capitales canarios, aún cuando afectan a cambios legislativos, como es el caso

del favor al Banco Santander-Urbis al permitir urbanizar Veneguera. A pesar que

el sector turístico necesita un parón en el aumento de la oferta para permitir

una revalorización de la demanda y una reconversión de la actual oferta.

Colaboraciones

legislativas y colaboraciones económicas, costeando las “supuestas

inversiones” de esos capitales, como en el caso del frigorífico de la flota

holandesa que se pretende construir con financiación pública canaria, cuando

la sociedad propietaria es en un 51% de dicha flota, estando los accionistas

canarios en situación minoritaria.

RIU,

ALCAMPO, UNELCO, ENDESA, SUPERDIPLO,... son otras compañías de capital foráneo

que reciben y/o recibieron ayuda institucional de diferentes tipos (incluso con

ilegalidades) para su implantación, en situación de ventaja frente a las

empresas canarias.

1.4.-

Alternativas.

El capital canario, desde el más pequeño al más grande tiene el deber

de superar esas formas de actuación económica y abrirse a las alianzas de

capital tanto en un mismo sector como entre sectores económicos.

Desaprovechados los flujos monetarios de la época del auge comercial, no

podemos dejar pasar los actuales flujos monetarios originados por el auge turístico.

Aprovechar esos flujos, significa parar la expansión de los movimientos

inmobiliarios-turísticos. Ajustar oferta y demanda para que la rentabilidad

aumente, facilitando el trasvase de los capitales de dicho subsector a otros

subsectores turísticos y sectores económicos en general.

La reestructuración de los capitales en el sector turístico, como motor

de nuestra economía, debe tirar del resto de los sectores con los que de hecho

está conectado.

Se tiene que dar una serie de trasvases de capital de los sectores

inmersos en el flujo monetario, construcción y oferta alojativa, para

reconvertir la actual planta

alojativa, para poner en marcha alternativas turísticas diferentes de la oferta

de camas, para activar una producción agrícola (frutos de gran valor en Europa

y “sin competencia”), ganadera (quesos), piscícolas, derivados industriales

y tecnológicos.

-

Trasvase del capital inmobiliario a sectores productivos, agrícola, pesquero e

industrial.

-

Trasvase del capital alojativo a sectores productivos, agrícola pesquero e

industrial.

-

Alianzas entre estos y los sectores productivos tradicionales, alianzas que

implique acuerdos operativos para la producción y distribución de

productos-marcas canarias. Utilización de los 9.000.000 de turistas como

promoción.

-

Canalizar el empleo de la RIC para la realización de estos trasvases.

-

Reorganización del sistema financiero canario, con pactos políticos económicos

que permita que Caja Canarias, la Caja de Canarias y las Cajas rurales,

conformen un entramado financiero óptimo en el Archipiélago.

-

Creación de un fondo de inversiones productivas canarias, con garantía

financiera pública, en donde las sociedades mercantiles puedan aplicar la RIC,

y que sea un fondo para inversiones estratégicas.

Trasvases

de capitales que tienen que permitir un aprovechamiento satisfactorio de

nuestras rentas posibles, en la filosofía económica que se desarrolla más

adelante.

EL

CAPITAL HUMANO

Los desequilibrios del mercado de trabajo, son una consecuencia del

desequilibrado desarrollo económico existente en Canarias

Sólo hay que comparar los datos para comprobarlo. En cifras del INE

(Instituto Español de Estadística).

1.

La tasa de actividad en 1998 está en el 52,23 % (52,20 % en 1997), en

Canarias frente al 49,85 % (49,84 % en el 97) en el Estado español, con un

diferencial en la década que oscila entre el 1,13 % y el 3,31 %, siempre

superior en canarias.

2.

Si a esta alta tasa de población en predisposición a trabajar, le

sumamos el hecho de que la población canaria es más joven que la española,

resulta que la economía especulativa nos condena a un alto coste de oportunidad

cara el futuro, por lo que supone de retraimiento de los jóvenes en tareas

formativas para engrosar la tasa de actividad y el consiguiente estancamiento en

la capacitación para puestos directivos y/o emprendedores, ya que los puestos

ofertados son no directivos en la construcción y en los servicios.

3. Imagen de desequilibrio que se agudiza si comprobamos la distribución por sectores de la población activa, también en comparación con la española

El diferencial en la década de los 90 oscila entre

Son significativos también los desequilibrios internos en algún sector

en Canarias, sobre todo el de la construcción, que en cuatro años bajo del

12,115% (1990), al 9,365% (1993), lo que supone un 22,70 %, subiendo desde

entonces, desde 9,365% (1993) al 11,14% (1998), lo que supone un 19,00%.

Desequilibrios que se pueden dar en un sólo año como se mostró en la

Provincia de Las Palmas en 1996 que pasó en el 1er trimestre del 10,14%, al

7,91% en el 4º trimestre, un 28,19% de variación en un sólo año, existiendo

variaciones importantes también en el 95 (un 25%), 91 (18%), 93 (13%), 94

(13%).

Además, los movimientos de tasa de población activa en la construcción,

coincide con los niveles de ocupación ya que la tasa más baja en 1993, el

9,365%, coincide con la tasa más alta de paro, el 34,92%, y el volumen más

alto de parados 21.510 personas. Y la segunda tasa más alta de población

activa, el 11,14% en el 98, coincide con la segunda tasa más baja de paro, el

19,56 %, y el tercer volumen más bajo, 14470 personas en paro en el sector.

Las cifras son claras, y echan por tierra las críticas sobre falta de

movilidad laboral, y sobre falta de formación en la construcción.

¿Qué economía occidental es capaz de soportar esos vaivenes respecto

al mercado de trabajo?.

Aunque el sector de la construcción es quien más padece esos

desequilibrios, la agricultura y la industria no se quedan muy atrás. Solo

“escapa” el sector servicios, donde, como ya vimos, lo grave es que tenemos

un diferencial con el Estado español de 11,52 %.

Otra pregunta que hay que hacerse es ¿Por qué el Estado, que mantiene

evoluciones estables, racionales de su mercado de trabajo, racionalizando la

actividad económica, potencia los desequilibrios en Canarias, promoviendo

movimientos económicos especulativos?.

La irracionalidad de la coyuntura económica llega hasta el punto de que

las intervenciones del sector público están agudizando las tensiones en el

mercado laboral, presionando en un sector, el de la construcción, por encima de

lo racional, lo que está provocando la inmigración masiva de trabajadores foráneos,

mientras sectores como el agrícola o el industrial, no reciben intervenciones

positivas del sector público que dinamicen el sector, y ayuden realmente a

bajar el paro y equilibren el mercado laboral canario.

La dinámica económica, no permite que los capitales canarios se

consoliden, el paro en Canarias se mantiene muy por encima que en el Estado, con

un mercado laboral inestable, especulativo, donde el 75% de los puestos creados

en la década de los 90 son para foráneos, que por ser coyunturales se adaptan

bien a esos puestos especulativos, entonces, y de nuevo ¿Para qué y quién

seguir creciendo?.

El objetivo de parar la economía especulativa, es también el básico

para estabilizar el mercado de trabajo canario.

Junto a esto, es necesario formarnos para puestos directivos y/o

emprendedores, que nos permita sustituir a los inmigrantes españoles y europeos

que vienen a ocupar esos puestos.

Hay más que suficientes albañiles y camareros en Canarias, mucho más

porcentualmente que en España.

La

economía tiene que satisfacer las necesidades de la comunidad (tanto del

capital como de la mano de obra) y no que seamos sólo un territorio para

satisfacer las necesidades de otras comunidades (de sus capitales y de su mano

de obra)

En lo que se refiere a la mano de obra, Canarias esta siendo utilizada

para aliviar las tensiones en el mercado laboral español desde 1950, y en

concreto desde 1981, la inmigración laboral no controlada, ha supuesto un

aumento poblacional desmesurado, con 150.000 personas más que de haberse

desarrollado un control racional de inmigración española y europea, como puede

comprobarse en la tabla comparativa siguiente.

Crecimiento

irracional de población que supone un alto coste en las rentas familiares como

se puede ver en el cuadro siguiente:

EL

MODELO DE DESARROLLO CANARIO

RENTAS

Rentas

naturales

Por sus condiciones de fertilidad, y por las características climatológicas,

salvo las condiciones pluviales , el Archipiélago es un lugar idóneo para

mantener una producción agrícola durante todo el año.

Para lograr un rendimiento satisfactorio de esta posibilidad hay que

superar dos grandes inconvenientes:

- la actual carencia de agua

- la inercia de los monocultivos de exportación

De

cualquier forma, la agricultura debe ser contemplada como un valor estratégico,

como garantía de estabilidad interna frente a los vaivenes de aquellos sectores

como el turismo, ligados a coyunturas internacionales y que por si solo no

abastecen a la población.

Esa garantía interna,

depende de una política agraria planificada y diversificada que asegure al

campo, el agua y el territorio necesarios para su actividad.

Además, por las características de la fruta que se produce en Canarias,

duraznos, naranjas, aguacates, manzanas, papayos, son productos susceptibles de

explotación económica para su exportación a mercados europeos.

Una alianza económica entre el sector agrícola y el sector turístico,

para establecer estrategias de comercialización, nos permitirá aprovechar los

9.000.000 de turistas para penetrar los mercados europeos. Es un error olvidar

que cada año obtenemos datos utilizables de 9.000.000 de personas para

comercializar productos en sus propios países.

Alianzas económicas de todo tipo, que lleguen hasta la unión de

capitales, y a la puesta en marcha de iniciativas agroturísticas en los

espacios que nos quedan sin urbanizar como el barranco de Veneguera, lugar que

consideramos ideal para poner en marcha un nuevo modelo de explotación turística.

Sobre

el agua.

Superar el actual déficit de agua agrícola en el Archipiélago,

requiere de una actuación en varios frentes y la aplicación de un principio

vital para nuestra agricultura;

¡ El agua potable del interior, de lluvia, galerías y pozos, debe

quedar en el campo para uso agrícola!.

El abastecimiento urbano y turístico, en su integridad, debe ser

producido con los recursos de las

ciudades y de las urbanizaciones turísticas.

Con un producto interior

bruto de 3 billones de pesetas, debe dar más que suficiente para potabilizar el

agua necesaria para el consumo urbano y turístico.

Además, la obligada depuración de aguas residuales, a la vez de

preservarnos de la contaminación de nuestro mar, facilita una fuente

complementaria para la agricultura y la recuperación de nuestro medio ambiente.

No tiene sentido tener un sector económico como el turismo sino es capaz

de amortizar todos los costes de su funcionamiento, y la potabilización del

agua es uno de esos costes.

Otra actuación necesaria, requiere la participación del propio sector

agrícola, al menos en las zonas de medianías, donde más incidencias tienen

los alisios.

El aprovechamiento de estos, la captación del agua de la lluvia

horizontal, debe ser una prioridad ya que es la única posibilidad de lluvias

estables en el Archipiélago.

Para ello es necesario la repoblación con laurisilva de aquellas partes

de nuestro territorio donde tienen incidencia los alisios.

El

primer paso a dar es un estudio de dicho territorio, delimitación y usos

actuales.

Definir lugares idóneos para la repoblación y comprobar que cultivos

pueden ser compatibles para conformar un ecosistema de laurisilva. Árboles

frutales, hortalizas, etc... Cultivos que permitan la captación y retención de

la lluvia horizontal.

Otra dirección en la recuperación del espacio de la Laurisilva es la

sustitución sistemática de laderas de eucaliptos por la laurisilva,

recuperando el estado original del territorio y cambiando un consumidor de agua

por un facilitador de la misma como actividad de interés público.

Esta es una actuación de carácter estratégico ya que se trata de

recuperar la captación de agua que perdimos por la tala y quema de los bosques

por las necesidades económicas de España, que no de Canarias

3.2.-

Rentas ganaderas

La ganadería, como otras rentas productivas, debe ser tenida en cuenta

como renta estratégica, evaluando la sostenibilidad del sector en casos de

crisis económica internacional y la caída de las demandas externas, junto con

el análisis de las rentabilidades internas del sector.

Sin

duda, las producciones ganaderas son de las que más agresiones externas han

sufrido desde los años 60, agudizándose a partir de 1972 con el REF aprobado

entonces.

Podemos

distinguir cuatro grandes bloques de productos ganaderos:

1.-

carnes

2.-

leche

3.-

quesos

4.-

embutidos

Sin

duda, los dos primeros tienen una situación de mercado difícil, al ser

productos de características poco diferenciadas de los mismos productos de

importación.

La

aplicación del REA complica una posible segmentación de mercados para

buscarles salida a la producción propia, atrapada entre los bajos precios del

segmento de mercado de los productos REA, y la percepción social de

“calidad” de los productos importados.

Tampoco conviene olvidar los fraudes que algunos importadores hacen con

el REA, y que distorsionan la “libre” competencia en el mercado.

La reforma del REA y la vigilancia para impedir los fraudes, son dos de

los mecanismos necesarios. Hay que evitar que la aplicación del REA (23.000

millones en 1998) signifique en

la práctica una situación de dumpin que favorece las importaciones frente a la

producción canaria.

Es necesario segmentar los mercados, delimitar los niveles de calidad, y

exigir a todo el sector el etiquetado de los productos, definiendo origen y

calidad de los mismos, y especificando aquellos que son productos REA.

Esto nos puede permitir, mediante campañas publicitarias coofinanciadas

entre el sector y las Administraciones públicas, consolidar un segmento del

mercado a la producción propia.

Respecto a los quesos y los embutidos, la situación es cualitativamente

diferente.

Tanto los quesos como los embutidos canarios, tienen características

diferenciadas de los productos importados que nos permiten explotar ventajas

comparativas en el diseño de las políticas comerciales.

Esta vía, no sólo puede consolidar la presencia de nuestros productos

ganaderos en el mercado canario, sino que, al menos en el caso de los quesos,

nos abre posibilidades para la exportación de los mismos.

Con la creación de marcas y el aprovechamiento de los más de 9.000.000

de turistas que nos visitan, se deben articular políticas de penetración

comercial de estos productos en los mercados europeos.

A

pesar de la mejor situación de los quesos y embutidos, también para estos

productos es necesario controlar la aplicación de los mecanismos REA, ya que en

ningún caso se puede permitir situaciones de dumpin y/o fraude contra la

producción canaria.

3.3.-

Rentas piscícolas

En los ámbitos internacionales nadie duda del valor de las riquezas

marinas; por el aumento del consumo de dichos productos; y por la escasez de los

mismos. Eso hace tan valiosos los bancos de pesca, como los lugares idóneos

para desarrollar la piscicultura y la aquicultura, actividades que están aún

en fase inicial.

En ambos casos, Canarias es un territorio rico, por eso no se entiende

que las Instituciones Canarias, Parlamento y Gobierno, no hayan delimitado

claramente el Mar que nos corresponde, negociando con el Estado, con los países

vecinos y con los organismos internacionales, ONU y OUA, la soberanía económica

sobre nuestras aguas.

Igualmente, no tiene sentido la falta de una flota pesquera, que

aproveche económicamente nuestros propios caladeros.

Por ello, AMAGA

- Alternativa Maga Nacionalista -,

propone afrontar el reconocimiento de nuestra aguas, el Mar de Canarias, para

una racional explotación económica de las mismas. En esa dirección

proponemos:

1.

Creación de una flota de protección de nuestros caladeros.

2.

Promover alianzas para la creación de flotas pesqueras, complementarias

de las actuales artesanales.

3.

Favorecer la creación de piscifactorías.

4.

Potenciar la producción de derivados alimenticios.

5.

Favorecer la creación de empresas de cultivos marinos y el desarrollo de

productos derivados de los mismos, cremas, champús, gel, etc.

3.4.-

Rentas climáticas – turismo

El

turismo se desarrolló en Canarias a partir de ser un destino con 1) buen clima

durante todo el año, 2) exótico, 3) relativamente cerca de Europa y 4) seguro.

El buen clima se mantiene, si no aumenta comparativamente con el cambio

climático que afecta al Mundo y en concreto a Europa.

El irracional desarrollo urbanístico del sector, así como el aumento de

la presión demográfica (de 807.773 habitantes, 111,6 h/Km2 en 1950, a

1.606.549, 222 h/Km2 en 1996, cifras del Instituto Canario de Estadística -ISTAC-,

que suponen un aumento del 98,89%. Si tomamos los datos del INE -Instituto Español

de Estadística-, el aumento es de un 110,71% frente al 43,43% en el Estado español),

ha anulado el carácter exótico de Canarias, reduciendo significativamente la

calidad de la oferta turística canaria, y con ello del tipo de turismo y de la

rentabilidad por turista y unidad invertida.

La cercanía a Europa se ha acentuado con los adelantos en los medios de

comunicación, y el factor seguridad se mantiene favorable respecto a destinos más

exóticos que Canarias, como sucede con otros países del Norte del Continente.

El análisis comparativo entre los inicios del turismo en Canarias y la

situación actual, delata claramente sobre que factores debemos actuar si

queremos que la rentabilidad por

turista recibido aumente.

- Desarrollar el carácter exótico de Canarias como destino turístico.

- Reducir el impacto urbanístico sobre el paisaje.

Sin

olvidarnos de desarrollar un tejido económico en el sector que retenga sus

rendimientos, son la única posibilidad para que el sector turístico se

entienda como desarrollo económico canario, y no como un desarrollo económico

en Canarias donde el 69 % del 80 %

que supone el sector se va fuera.

El carácter exótico de Canarias lo podemos recuperar a partir del

desarrollo de nuestra rica cultura e historia, aplicándola a los diferentes

factores que intervienen en la actividad turística.

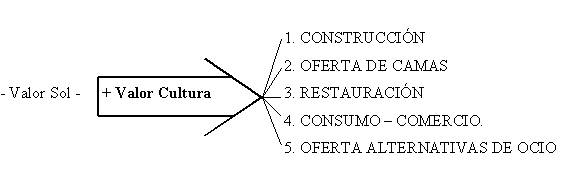

Construcción:

- Paralización de la construcción de camas de turismo urbano.

-

Definición de un nuevo concepto de urbanización turística basada en la

estructura de los poblados precoloniales, en torno a los 500 habitantes, en un

entorno rural o rústico.

-

Reestructuración de la actual estructura de camas turísticas reconvirtiendo

espacios a:

-de menos densidad urbana

-estructura de poblados precolonial

-ofertas de ocio alternativo al Sol

-

Facilitar la reconversión de los complejos de apartamentos de pequeños

propietarios, con medidas como la no contabilización a nivel fiscal de las

zonas comunes en el volumen del complejo.

Oferta

de Camas:

-

Camas que introducen al turista en un espacio completamente diferente al urbano

europeo, de forma que el turista sienta que está en un mundo diferente del que

carece de puntos de referencia (situación psicológica de ruptura del espacio),

condición necesaria para sentirse en un lugar diferente, exótico.

Restauración:

-

Potenciación de la cocina canaria con certificación de utilizar productos

canarios.

-

Potenciar cadenas de servicios de restauración-marcas-agrupaciones económicas.

-

Definir las características de los espacios, respetando la estética de los

espacios naturales y culturales canarios, eliminando los espacios

internacionalizados para generar ventajas

comparativas en la restauración, exigiendo su cumplimiento.

Consumo

– Comercio:

Con objeto de sustituir el actual consumo de los turistas por marcas

canarias.

1.

Producción de productos de necesidad en la actividad del turista;

toallas, cremas, champúes, etc. combinando la necesidad con elementos creativos

canarios; marcas, características productos.

2.

Distribución; creación de pequeñas redes de pequeños comerciantes que

puedan ofrecer marcas en exclusiva.

3.

Potenciar la exportación de productos canarios vía el comercio

minorista de bazares

4. Producción de productos, a partir del trabajo de los creativos canarios y de la investigación I + D ( por ejemplo, cremas de aloe vera, de algas, etc).

Ocio:

-

Diseño de actividades de ocio a partir de los valores históricos,

territoriales y culturales canarios.

-

Puesta en marcha de iniciativas; agroturísticas; pecuarioturísticas (por

ejemplo relacionadas con la cultura del queso en Canarias).

Estructuración

del capital.

-

Potenciar la hegemonía del capital canario en la explotación turística.

-

Potenciar la traslación del capital canario de la construcción a otros

sectores productivos manteniendo las diferencias entre los diferentes servicios.

A diferente servicio, diferente espacio

-

Potenciar la traslación del capital canario hotelero a otros sectores

productivos (ocio, redes comerciales...)

-

Potenciar la producción de los productos canarios en unidades de capital

canario (capitales trasladados + asocianismo empresarial)

Una

unión de capitales que lleve consigo la marca de diferenciación de los

diferentes servicios, a servicio concreto, espacio adecuado y no permitir la

transgresión de servicios y

espacios, por ejemplo, grupo de apartamentos con comedor.

Cada acción tiene su espacio adecuado para que el turista esté más

satisfecho.

La reestructuración del sector comercial canario pasa por definir

claramente los niveles posibles de actuación y las políticas a seguir en los

mismos.

En este punto, conviene recordar que el comercio en Canarias viene

originado por dos tipos de rentas diferenciadas:

a.-

un comercio de renta natural, originado a partir de la necesidad de paso, por la

situación del Archipiélago, que nos sitúa en un lugar privilegiado para tener

algún papel en el comercio internacional. Nuestro histórico comercio import-export.

b.-

El comercio de renta derivada, originado por la necesidad de abastecimiento de

la población del Archipiélago, y la necesidad de distribución de nuestra

producción.

Hasta hoy, el aprovechamiento de la renta natural de situación, mediante

el comercio import-export, se trasladaba al comercio interno, al abastecimiento

de la población en una dinámica de enfrentamiento con el comercio derivado de

la distribución de la producción canaria. Un enfrentamiento ganado por el

comercio de importación y que como describimos anteriormente, fue el causante

de la debilidad de nuestro tejido productivo, agrícola, ganadero e industrial,

en un principio, y disminuido este, está siendo ahora el causante de la

debilidad del propio tejido comercial canario, ante la penetración de las

firmas comerciales internacionales y la carencia de productos, marcas

distintivas, exclusivas del tejido comercial canario para adquirir ventajas

comparativas frente a esas firmas comerciales internacionales.

La estabilidad económica canaria, requiere que el comercio import-export

sea compatible con un comercio de distribución de nuestra producción,

compatibilidad que se logra articulando los espacios de cada uno.

De esa forma, el comercio con el resto del continente africano, puede ser

definido como un comercio básicamente import-export, y

el comercio de abastecimiento interno, así como de exportaciones a

Europa, puede ser definido básicamente como un comercio de distribución de

nuestra producción, pasando las importaciones para el abastecimiento a ser

dependientes de la evolución de la capacidad productiva canaria.

Hay que generalizar mecanismos semejantes al de la papa, reformando sus

deficiencias, fortaleciendo la actual producción, y posibilitando el desarrollo

de otros sectores productivos, no sólo para favorecer a los sectores

productivos sino porque también fortalecerá la red comercial canaria frente a

las multinacionales de la distribución.

Si la creación y distribución de productos-marcas es la iniciativa que

deben tomar los diferentes sectores empresariales canarios, desde el plano

puramente institucional se debe afrontar la reforma del APIC y del REA, al igual

que se debe garantizar la eficaz aplicación de los mismos.

Desde la

distinción de tres tipos de productos:

1.-

productos con producción en Canarias.

2.-

productos no producidos en Canarias pero con valor estratégico y posibilidades

de producción.

3.-

Productos no producidos en Canarias, sin valor estratégico y/o sin

posibilidades de producción (coches)

Desde esta distinción, y con la filosofía de ir ganando valor añadido

para Canarias, la aplicación de un nuevo APIC y un nuevo REA, tiene que

permitir el aumento de la producción propia, así como la no aparición de

rigideces en el abastecimiento interno., Proceso que debe ser protagonizado por

la alianza económica entre los actuales importadores-mayoristas y los

productores.

Sobre la reforma del REA y otras ayudas-subvenciones de la Unión

Europea, debemos recordar algunas cosas:

Con lo que debemos plantearnos para que queremos las ayudas del Estado,

si a pesar de éstas, en 8 años hemos perdido 2.648.333 millones en nuestra

relación económica con el Estado, más que suficiente para mantener a la

población canaria durante todo un año con los brazos caídos.

Sin que la tendencia parezca que se vaya a modificar significativamente,

ya que las previsiones para 1998 y 1999 son de un diferencial de 540.000

millones ( 46´50 % ) y 459.553

millones ( 44´42 % ), respectivamente

La

cuestión es; ¿ Que es preferible, subvenciones estatales para parchear esta

situación, o obtener las competencias en materia fiscal para recaudar en

Canarias lo que genera nuestra economía, y poder intervenir realmente

potenciando nuestro tejido económico, situando a nuestras empresas en un plano

de igualdad en los diferentes mercados frente a empresas de capital foráneo ?.

En lo referente al sector comercial, desde una posición realista,

conviene distinguir estos niveles:

Rentas

derivadas:

![]()

Estamos convencidos que en Canarias, en concordancia con lo que sucede en

los países que están en la cabeza de la economía mundial, la eficacia de un

tejido económico estable requiere de una red comercial bien estructurada y

fuerte, bien afincada y alejada de comportamientos especulativos, que ofrezca un

buen servicio de distribución a la población, garantizando el abastecimiento a

precios estables.

Una red comercial que es el vehículo de la producción interna, y la

plataforma para que esta logre las economías de escala necesarias para plantear

el acceso a mercados internacionales.

Sin duda, la actual red comercial canaria, está lejos de ser la

estructura comercial idónea que responda a las necesidades de un tejido económico

equilibrado.

Junto a empresas modernas y eficaces, existe una mayoría de pequeñas y

medianas empresas con una gestión ineficaz que les genera fuertes problemas

financieros y el sometimiento a las políticas de comercialización de las

multinacionales abastecedoras.

Para complicar más la situación, la aparición de las multinacionales

de la alimentación, en algunos casos establecidas ilegalmente, debilitan aún más

la red comercial canaria, facilitando la descapitalización de Canarias.

Hay que afrontar la reestructuración de la red comercial canaria en

todos sus niveles, afrontando acciones en diferentes direcciones:

1.- La potenciación de centrales de compra, desde diferentes fórmulas

empresariales en cooperación con

el sector mayorista, debe permitir:

1.1.-

Ganar competitividad respecto a las multinacionales comerciales

1.2.-

Autonomía frente a las políticas comerciales de las grandes marcas.

2.- La colaboración entre los sectores productivos y el sector

mayorista,; debe poner en marcha dos grandes grupos de marcas exclusivas para la

red comercial.

2.1.- de productos dirigidos al consumo de los turistas.

2.2- de productos dirigidos al consumo interno.

3.- La modernización de la gestión empresarial de los pequeños y

medianos comerciantes debe permitir una mayor liquidez de la estructura

comercial, el equilibrio entre los stocks, las ventas y la liquidez financiera.

4.- Por último, la Unión de ventajas competitivas y ventajas

comparativas, sólo puede consolidarse con la configuración de un mercado

sociológico diferenciado. Un mercado que podemos crear desde nuestras propias

señas de identidad, con la implicación de los creadores canarios en el diseño

de marcas que consoliden dicho mercado sociológico.

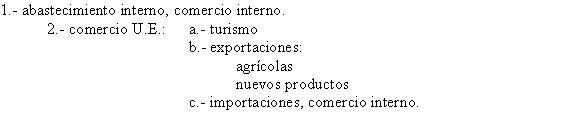

3.5.2.-

Comercio U.E.

La creación de marcas diferenciadas, junto a las posibilidades de

promoción que tiene la visita de 9.000.000 de turistas, debe servir para lanzar

un sector de exportación basado en nuevos productos, diferentes del plátano y

el tomate natural.

Marcas y productos que deben cambiar nuestras exportaciones a la U.E.,

reduciendo porcentualmente el papel de los productos agrarios subvencionados.

Desde productos agrícolas; duraznos, papayos,... Pasando por productos

ganaderos; quesos. Productos marinos: pescados y algas, salvajes y

cultivados,... hasta productos industriales, derivados de los anteriores y de

las posibilidades de la investigación I + D.

La creación de marcas y/o características diferenciadas; Gustos de las

frutas canarias; penetración de símbolos y/o marcas en los turistas; etc., nos

debe servir con 9.000.000 de turistas anuales, para segmentar mercados en

Europa, desde una producción variada, marcada como específica, que penetre y

se mantenga por esa especificidad en mercados saturados como los europeos.

La aparición de un tejido comercial canario que lance nuestros productos

en Europa, es un reto no alcanzado históricamente por nuestra economía, salvo

en el caso de empresas aisladas, o de los mínimos necesarios para subsistir por

los sectores platanero y tomatero.

Mientras que estos sectores han articulado una mínima red de

comercialización para no perder los mercados históricamente abastecidos, se

trata de pasar de una situación de resistencia a perder, a una situación de

penetración de mercados, potenciando esas redes existentes con una reconversión

desde las alianzas de los diferentes sectores económicos, con el apoyo

institucional, para articular canales de comercialización en Europa con Economías

de Escala, aumentando nuestra capacidad exportadora con la diversificación de

la oferta.

En el comercio con la Unión Europea, tanto para las exportaciones como

para las importaciones, hay que acabar con el agravio comparativo de la doble

aduana en las transacciones con Canarias. Si en las relaciones entre otros países

de la Comunidad basta con el sellado de los containes de la aduana de partida,

no se entiende porqué en Canarias es necesaria la revisión tanto en la aduana

de origen como la de destino, con el coste de tiempo que ello supone.

La seguridad de los precintos atañe a la administración aduanera,

existen medios técnicos suficientes para garantizarla, y supone un trato

desigual entender que se respeta en el comercio entre los diferentes puntos del

territorio continental europeo y no es así cuando se trata del comercio con

Canarias a pesar que oficialmente estamos dentro del espacio económico común.

Si la documentación está completa en origen, la administración aduanera en

destino debe validar la misma como sucede en otros lugares.

Como decíamos, es necesario articular espacios separados entre el

comercio import-export y el comercio para el abastecimiento interno.

Después de una época dorada del comercio import-export en todas las

direcciones, la nueva realidad de los bloques económicos, limita en buena

medida el sector a las reexportaciones al continente.

Recuperar el mercado africano si es posible con políticas activas, y

cambiando la actitud institucional del Estado español que por diversos métodos,

tanto boicoteó los canales tradicionales de nuestro comercio import-export con

Africa una vez empezó a cambiar el comercio internacional, y los españoles se

plantearon penetrar en Africa directamente, sin contar con los canarios, ni

dejarnos nuestro espacio.

Es necesario

actuar en tres direcciones:

1.-

Relanzar la estructura de oferta:

1.1.- Espacios de ventas

La puesta en marcha de la zona franca en el Puerto de La Luz y de Las

Palmas, sin duda significa un avance en la recuperación del comercio con Africa.

La zona debe contar con un espacio para la consolidación de los

contenedores, de forma que los mismos se adapten a las necesidades de los

compradores en la exportación, tanto de los clientes de la zona franca, como de

otros sectores del comercio canario.

Igualmente la zona franca debe ser garantizada como un espacio comercial

para las firmas canarias.

1.2.-

Articular un mecanismo para la recalificación de los productos REA, de forma

que cualquier producto llegado a las Islas de esta forma, pueda ser

recalificado, desvincularse del REA y ser susceptible de reexportación

2.-

Articular los medios de transporte de personas y mercancías. Puesta en marcha

de líneas aéreas y marítimas

entre Canarias y diversos países africanos que permitan el transporte de

mercancías y personas.

3.-

Facilitar los mecanismos de entrada para los comerciantes continentales. La

aplicación interesada de la Ley de Extranjería española en Canarias,

dificulta de forma significativa las relaciones

comerciales con Africa continental.

A los problemas de visados, entradas de divisas, salidas de mercancía,

el Gobierno Canario puede articular medidas que neutralicen esa aplicación

sesgada de la Ley de Extranjería.

Medidas como:

3.1)

Creación de una oficina de tramitación de visados.

3.2)

Creación de listados de comerciantes continentales, listados elaborados en

colaboración con los comerciantes canarios y que puedan facilitar la tramitación

de visados.

3.3)

Creación de una comisión financiera que canalice y garantice la entrada y

salida de las divisas que dichos comerciantes traen para sus compras de maleta.

3.4)

Creación de una oficina de tramitación aduanera en puertos y aeropuertos para

facilitar la salida de las mercancías del comercio de maleta.

3.6.-

Rentas industriales

La evolución del sector industrial, es un claro ejemplo de como el

turismo no es un sector motor del

tejido económico canario, sino que es un sector autista que sólo transmite una

parte pequeña del valor añadido a la sociedad canaria, a nuestro tejido económico.

Sin embargo, si aspiramos a que una parte significativa de la explotación

turística se quede en Canarias, hay que activar los sectores productivos, entre

ellos el industrial.

Igualmente, si pretendemos un desarrollo equilibrado y sostenible debemos

contar con un tejido industrial mínimo que de salida a excedentes de otros

sectores productivos como el agrario, el ganadero y el piscícola, permitiendo

aumentar el valor añadido que se queda en Canarias.

Potenciar la actual estructura industrial, posibilitar el incremento de

la misma, es darle cohesión al modelo económico planteado en nuestra

propuesta.

No se entiende una ampliación del tejido industrial sin que se lleve a

la práctica las alianzas con otros sectores,

traslados de capital (construcción y turístico) al sector industrial,

uniones económicas con el sector comercial, etc., en busca de un más estable y

desarrollado valor añadido.

Subsectores como el de derivados de productos marinos tienen un gran

futuro porque sobre los mismos recae el mismo nivel de “escasez” que sobre

los productos marinos en general.

Recordar la potencialidad industrial y el gran valor añadido de

productos que se dan fácilmente en Canarias como el aloe vera y las algas

marinas en el sector de cosméticos.

Es absurdo que estemos desaprovechando unas posibilidades económicas de

las que carecen otros territorios y estemos permitiendo que se estén

aprovechando otros países de nuestras riquezas.

Junto a industrias de derivados de productos agrícolas, ganaderos y piscícolas,

debemos potenciar la investigación I

+ D que en sectores como potabilización de agua salada, energía eólica y

solar, contamos con una experiencia de años.

3.7.-

Territorio, urbanismo y construcción

Buena parte de las rentas que el sector turístico ha dejado en Canarias

se han canalizado por el sector de la construcción (tanto rentas de capital

como rentas del trabajo).

Como mal menor, esto es una virtud del sector construcción y un gran

defecto del sector turístico y de la economía canaria en general ya que no

tiene racionalidad económica que las rentas del sector más importante de

nuestra economía, no las de el propio sector, sino como es nuestro caso, las de

un sector anexo que sólo tiene incidencia en el inicio de la explotación, sin

que los beneficios en rentas del capital y del trabajo se estén notando

significativamente en el sector en sí, y en otros sectores anexos

(restaurantes, bazares, ofertas de ocio, etc.) con actividad sostenible y no

limitados a los inicios de la actividad.

Como lo que deja rentas es construir, pues siempre nos tenemos que estar

iniciando, siempre tenemos que estar construyendo, cediendo las otras rentas a

los capitales y trabajadores foráneos.

Podemos distinguir tres mercados del sector construcción:

-el

privado interno

-El

público de infraestructura

-el

turístico

En líneas generales, hay que frenar la presión urbanizadora,

facilitando el traslado de los capitales canarios de la construcción a otros

sectores económicos sostenibles, permitiendo una reorganización del sector que

signifique la hegemonía del capital canario.

AMAGA

- Alternativa Maga Nacionalista -

propone

un pacto con las empresas constructoras canarias para lograr acabar con la

especulación del suelo y conseguir un desarrollo urbanístico racional y

sostenible.

Sin duda, son necesarias otras medidas como el control de la presión

demográfica para lograr íntegramente dicho objetivo, pero desde el Colectivo

consideramos necesario una serie de iniciativas pactadas con el sector canario

de la construcción. Iniciativas que pasan por:

-

La consecución de los beneficios de las obras públicas, beneficios que hoy

salen de Canarias porque las obras públicas se entregan a empresas foráneas

que subcontratan a las canarias, dejando la financiación de las obras a éstas,

mientras las españolas se llevan el beneficio.

-

Publicidad del suelo público y las vinculaciones urbanísticas a que está

sujeto. Posibilidad de que las empresas privadas tomen iniciativas en la

construcción de infraestructuras de interés social (canchas deportivas,

locales sociales y culturales...)

-

Licitación en Canarias de las Obras Públicas.

-

Pliegos de condiciones adaptadas a la realidad de la realización de las Obras Públicas

en Canarias.

-

Iniciativas para promover la unión de subcontratas y su adaptación a las

condiciones necesarias para acceder a los concursos públicos.

-

Vigilancia, control y actuaciones contra las empresas privadas que se esconden

tras otras formas.

-

Dignificación urbanística y de infraestructura de los polígonos industriales.

En conjunto, estas iniciativas, combinadas con la puesta en marcha de un

nuevo modelo de explotación turística, debe servir para racionalizar el

sector.

La racionalidad implica:

1.

un crecimiento muy moderado en la ampliación del suelo construido,

favoreciéndose la reconversión de las actuales plantas residenciales e

industriales, en lo que se refiere al mercado de la construcción interna

privado.

2.

La canarización del mercado de construcción de infraestructuras públicas.

3.

Por último, la actividad en el sector turístico debe ir enfocada, como

ya hemos dicho, a la reconversión de la actual planta alojativa.

En la línea de garantizar el disfrute del territorio por los canarios,

manteniendo como decíamos el suelo rústico y rural, así como la conservación

y mantenimiento de éste, proponemos el acondicionamiento de zonas de acampadas

en la costa y en el interior de las Islas.

En esa línea, es necesario la regularización de la actividad de

caravanas y casetas, de forma que su libre disfrute no signifique una agresión

al medio

3.8.-

Rentas financieras

La realidad financiera es otro de los ejemplos de los desequilibrios de

la estructura económica canaria.

Junto a una gran mayoría de empresas con problemas de liquidez para su

funcionamiento, las empresas acogidas a la RIC han generado un importante

volumen de recursos financieros cuya utilización está bloqueada. Unos recursos

que se sitúan entorno al 50% de lo

que es el endeudamiento de la sociedad canaria (1´5 billones según la Consejería

de Hacienda).

Frente a lo que supone la RIC, el endeudamiento de las empresas y de la

sociedad canaria supone que un 70% de las rentas financieras se van fuera de

Canarias., por la hegemonía de las entidades financieras foráneas.

En medio de esta situación, la Caja de Canarias, Caja Canarias, las

Cajas Rurales Canarias, son el único recurso para articular un tejido

financiero canario.

En combinación con ellas, podemos crear fondos de inversiones

productivas en las que canalizar la RIC, y con los que se pueda financiar la

inversión y la actividad económica, facilitando esta y evitando que buena

parte del esfuerzo empresarial se escape de Canarias vía intereses.

Respecto a la RIC, hay que lograr que las cuentas restringidas

pertenezcan a la Hacienda Canaria, para que la misma beneficie a la actividad

económica canaria y no al Banco de España.

Hablamos de fondos de inversiones productivas

con la garantía del Gobierno de Canarias y enfocados preferentemente a

la diversificación de nuestra economía, a la apertura de nuevas aéreas de

negocio, a la reconversión de la actual estructura productiva.

Una ampliación de las posibilidades de la RIC, es que en consecuencia

con su filosofía, la misma se pueda aplicar para amortizar inversiones ya

realizadas.

Asimismo, desde el Gobierno, también en colaboración con las Cajas, se

deben potenciar fondos de inversiones productivas para captar el ahorro privado

con un doble objetivo: 1.- evitar que el mismo se vaya a la especulación en

bolsa, restándonos capacidad financiera. 2.- Aumentar la rentabilidad del

ahorro privado, asfixiado entre los bajos tipos de interés y los movimientos

especulativos en la bolsa, que “casualmente” solo afectan a la rentabilidad

de los pequeños ahorradores.

Estos fondos de inversiones productivas son una alternativa no

especulativa a las Bolsas ya que permitirán al ahorro privado su participación

en la economía productiva, a la vez que permitirán

a las sociedades contar con recursos “propios”, sin que ni unos ni

otros se vean condicionados por los movimientos especulativos de compras y

ventas que se dan en las bolsas.

Fondos de inversiones productivas con garantías públicas para

inversores y con controles de inversiones.

En la articulación de un sistema financiero canario, es una pieza

fundamental la creación de un Banco Público que gestione los coeficientes de

Caja de la Banca en Canarias.

INFRAESTRUCTURAS

Se entiende por infraestructuras, aquellos elementos físicos y/o

servicios que son necesarios, imprescindibles, para el funcionamiento de una

sociedad, ya sea en sus aspectos culturales, sociales y/o económicos.

Como en los análisis económicos, el concepto necesidad es relativo y en

la práctica se define por diferentes variables.

Así por ejemplo, sin duda el agua envasada es una actividad necesaria en

Canarias, sin ella, la sociedad carecería de agua potable para el consumo.

El actual desarrollo del mercado, satisface de sobra la necesidad de

abastecimiento de agua potable, eso hace innecesario la calificación del

envasado y distribución del agua potable como actividades estratégicas.

Si en Europa o USA, necesitaran del envasado del agua potable, y el

mercado no fuera capaz de abastecer a la sociedad, sin duda, y por encima de las

políticas liberalizadoras, el sector sería calificado como estratégico, como

infraestructura básica, y el Estado intervendría para garantizar el

abastecimiento, bien articulando desde el sector público dicha actividad, bien

articulando políticas y directrices para que empresas privadas lo hagan. En

ningún caso se dejaría una situación de desabastecimiento.

La dotación de las infraestructuras es una de las funciones que

justifican la existencia del Estado; y en el caso de Canarias, las deficiencias

en las infraestructuras es una

prueba de la necesidad de competencias de autogobierno que garanticen la dotación

suficiente de las mismas.

Históricamente, la decisión, financiación y ejecución de las obras de

infraestructura, son cuestiones que nunca se han realizado según las

necesidades del desarrollo económico y social canario.

Después de toda una historia con una financiación muy deficiente, en

los últimos años estamos viendo como se puede ejecutar negativamente un buen

plan de infraestructuras, con decisiones que impiden que el plan favorezca al

tejido económico canario (recordemos que el 50% de la financiación son

beneficios que se llevan las contratas foráneas, mientras el coste de la

ejecución y la inversión empresarial, recaen sobre subcontratas canarias), a

la vez que está desestabilizando el mercado laboral canario (Recordar también

que junto a una mayor densidad poblacional –3 veces más -, una mayor tasa de

actividad –2,4 puntos más -, y una mayor población dedicada a la construcción

–1,71 puntos más -, resulta que existen fuertes tensiones en el mercado

laboral por la “falta” de trabajadores de la construcción), agudizando los

problemas de densidad poblacional que padece Canarias.

Junto a los problemas en las obras de infraestructuras, son muchos los

ejemplos de las deficientes políticas en transportes, energías, etc. y demás

servicios estratégicos imprescindibles para un desarrollo equilibrado de

nuestra sociedad.

Por último, es patético la falta de centros de análisis e investigación

social y económica, con los que cuenta cualquier Estado moderno y Gobierno que

se precie (hasta el gobierno andaluz, cuenta con un centro de investigaciones

económicas).

Ante las faltas y deficiencias de las diferentes infraestructuras

canarias, sería bueno recordar ciertos datos económicos.

Y en estos datos no están incluidos la gestión de aeropuertos y

puertos, que se autofinancian a pesar de las dificultades que nos imponen desde

Madrid (la situación actual de la gestión del Puerto de La Luz y Las Palmas no

invalidan nuestros derechos, aunque indiquen como no se debe dirigir un servicio

público).

La situación geográfica, la evolución histórica canaria, y la

realidad económica y social canaria hacen necesario que todo lo relacionado con

las infraestructuras en Canarias sean competencias canarias.

Aeropuertos, puertos, transportes aéreos, marítimos, terrestres,

telecomunicaciones, etc. deben ser dirigidos desde Canarias según nuestras

necesidades económicas y sociales, y no que estén sujetos a los caprichos, las

cuentas de resultados, los reajustes estructurales, de agentes foráneos, como

está sucediendo con Iberia.

En concreto con los puertos, hay que recuperar el valor económico de ser

puerto frontera, para ello se deben poner en marcha una serie de inicciativas,

como son:

-

Eliminación de las barreras técnicas para los servicios a las flotas de

los terceros países.

-

En conexión con la Zona Franca, se deben crear espacios de manipulación

de mercancías para abastecimiento de las flotas internacionales.

-

La dirección de los puertos desde Canarias debe implicar la unificación

aduanera y su control por parte de la Comunidad Autónoma Canaria.

Las inversiones en transportes y en tratamiento de aguas (potabilización

y reciclado de aguas residuales )